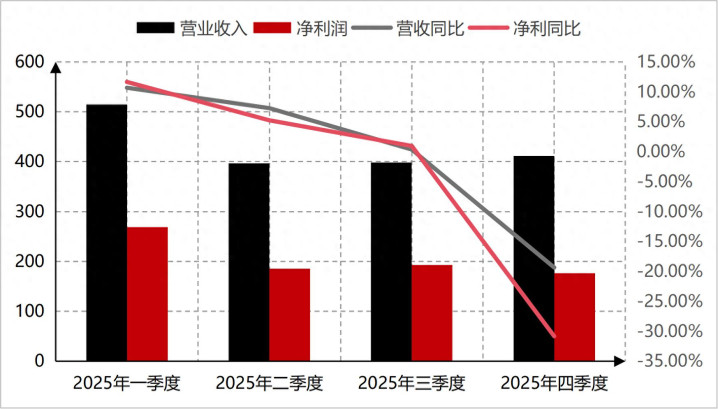

贵州茅台公布2025年业绩,营业收入1688.38亿元,同比下降1.21%,净利润822.93亿元,同比下降4.53%。这是茅台上市25年以来首次出现营业收入和净利润双负增长。导致茅台业绩首次出现双负增长的原因主要有以下三点。

分季度来看,四季度业绩下滑严重。茅台的营业收入季节性虽然并不明显,但是一季度和四季度是茅台业绩收入的最大来源。2025年分季度来看,四季度业绩下降最明显,营业收入和净利润分别同比下降19.35%和30.83%。

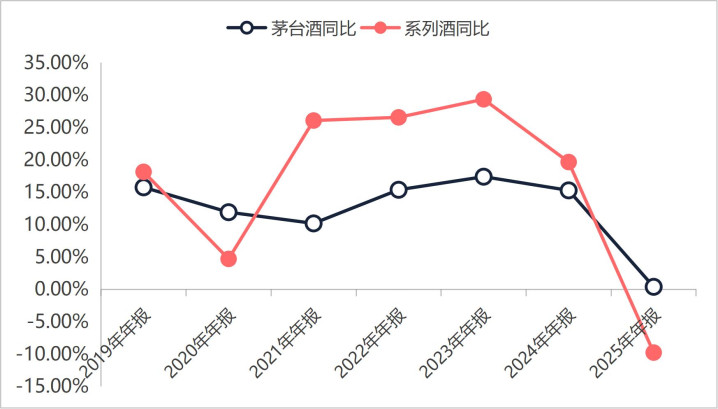

分产品来看,茅台酒坚挺,系列酒承压明显。从茅台酒和系列酒的增速情况来看,茅台酒虽然出现了增速放缓的情况,但是2025年茅台酒的业绩同比增长了0.39%,并没有出现负增长。最严重的是系列酒,2025年系列酒营业收入同比下降9.76%。也就是说系列酒业绩的大幅下滑直接导致了贵州茅台业绩的负增长。

系列酒作为作为高端,次高端和中端梯队布局的白酒系列,在行业下行周期出现了9.76%的下降基本上属于预期之内,毕竟行业进入调整阶段,影响最大的就是比上不足,比下有余的中端和次高端白酒。

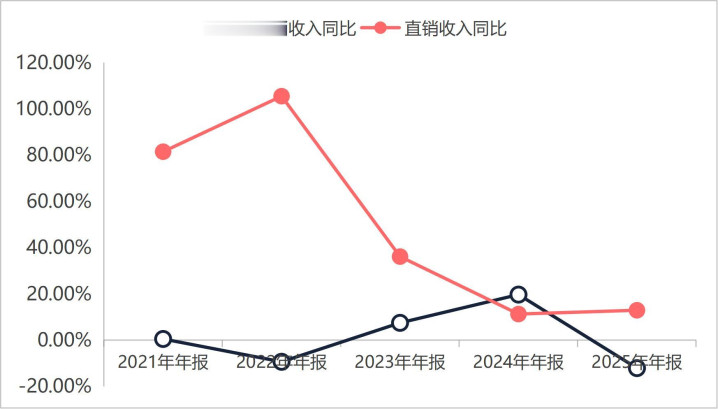

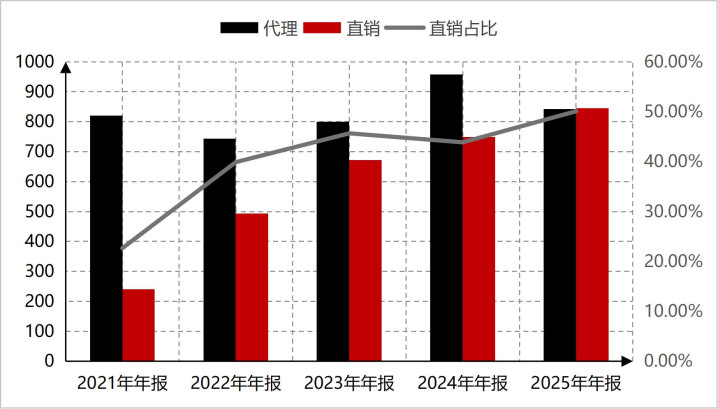

从销售端来看,直销正增长,经销负增长。按照2025年经销模式和直销模式收入增速来看,经销商收入同比下滑12.05%。直销营业收入则是同比增长13.96%。经销渠道下滑非常明显。与此同时,按照最近五年经销商打给贵州茅台的合同负债情况来看,2021年至2025年合同负债规模分别为127.18亿元,154.72亿元,141.26亿元,95.92亿元和80.07亿元,合同负债占经销营业收入的比重分别为15.50%,20.80%,17.66%,10.02%和9.51%。合同负债规模和合同负债占经销营业收入的比重还是呈现下滑趋势,说明当下这个阶段经销商拿货意元还是不强。

以上是贵州茅台业绩首次出现双负增长的原因,总结起来就是系列酒负增长明显,茅台酒相对坚挺,经销商打款意愿依然低迷,直销模式扭转乾坤。直销模式逆势增长也成了贵州茅台2025年年报最大的看点和亮点,也是茅台的一个伟大布局。

2025年,茅台在管理层对企业战略布局陈述方面首次提出了“全面向C”的企业战略。也就是说茅台以后的销售要选择直接面对面销售给消费者,说高端一点就是直销模模式将会是未来茅台销售模式的主流。并且从2025年直销营业收入占总营业收入的比重情况来看,2025年直销模式占营业收入的比重上升到50%,茅台由完全靠经销商销售转变为直销和经销二分天下,这是一大重要的战略转变,对茅台只有利好,没有利好。

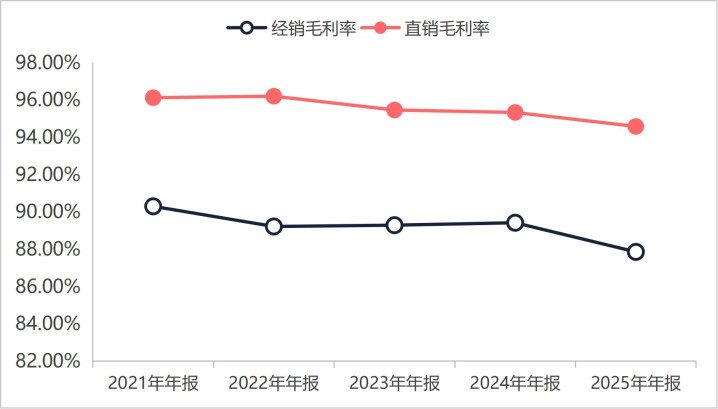

一方面是直销毛利率要明显高于经销毛利率。从下图贵州茅台的直销毛利率和经销毛利率对比来看,直销毛利率要比经销毛利率平均高出7%,随着直销收入占比提升,企业的总毛利率和净利率将会同比列出现提升的情况。

另一方企业应对市场动销反馈链条变短,变简,方便快速做出决策。靠经销商销售产品的时候,企业与消费者市场之间有经销商这个桥梁,企业难以掌握真实的市场动销情况,容易出现对产品动销误判的情况。比如经销商疯狂从企业拿货,站在企业管理层的视角来看产品销售顺畅,市场需求旺盛,其实本质上是消费者市场滋生产品价格炒作驱动经销商非理性囤货行为。

经销商的这种非理性囤货虽然对企业来说产品是卖出去了,但是产品并没有流通到消费者手里,而是堆积在经销商的仓库里面。短期利好企业业绩,长期利空企业业绩。2020年之后高端白酒市场出现库存积压就是这种原因。直销成为企业的业绩的主要来源之后,产品有没有流通到消费者手里面管理层一看内部销售报表便知。这样就不会出现因为经销商囤货而出现的假性繁荣的情况。

所以,本人主观认为,2025年是贵州茅台销售战略转变的关键一年,至此之后,贵州茅台会改变白酒行业依靠经销商销售产品的传统模式,率先布局直销模式之下,茅台毛利率和净利率将会出现大幅改善。

退一万步来讲,贵州茅台未来几年业绩难以出现正增长,但是当下的贵州茅台账户上面的货币资金和金融资产具有非常充足的抗风险能力。从下图贵州茅台2025年的简化资产负债表来看,货币资金和以国债为核心的金融资产占据了贵州茅台的绝大部分资产,且这些货币资金和金融资产主要是通过卖酒赚来的,企业没有一毛钱的银行借款。所谓的手里有钱心不慌就是这个样子,抵抗风险的能力无敌。

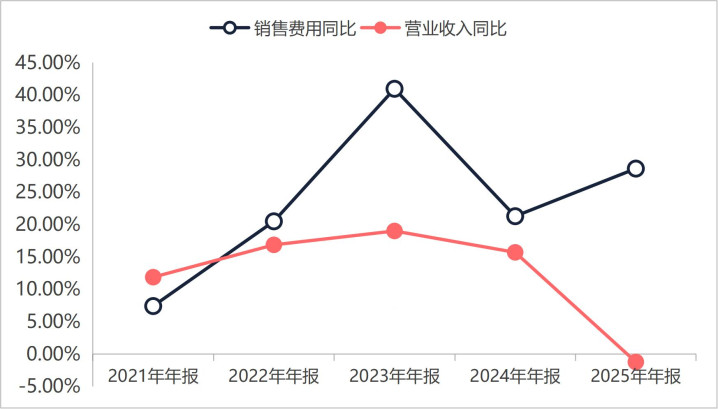

并且在当下阶段,贵州茅台并没有选择躺平,而是在不断加大品牌推广力度。从下图贵州茅台销售费增速和营业收入增速的关系来看,贵州茅台再营业收入增速放缓甚至是下滑的情况下,销售费用支出则是逆势增长,继续加大贵州茅台的品牌知名度。

另外,虽然茅台销售费用增速大于营业收入的增速,但是企业的销售率并不高,贵州茅台销售费用2025年占营业收入的比重仅有4.22%,占毛利润的比重仅有4.62%,销售费用对茅台毛利润的蚕食并不大。且茅台在销售费用增长的情况下,管理费用出现了下降的情况,2021年茅台的管理费率为7.72%,2025年管理费率下降到了4.84%,管理费率的下降速度要大于销售费率的增长速度。这样一来一回,销售费用的增长是通过管理费用的减少而来的。

整体来看,贵州茅台核心竞争力依然强势,90%以上的毛利率,50%以上的净利率和30%以上的净资产收益率,依然是中国最能赚钱的企业之一。也就是说当下阶段的贵州茅台进可攻退可守。

辉煌配资提示:文章来自网络,不代表本站观点。